Balans per 31 december 2025 en grondslagen

Grondslagen

Terug naar navigatie - Balans per 31 december 2025 en grondslagen - GrondslagenGrondslagen voor waardering en resultaatbepaling

Algemene grondslagen voor waardering en resultaatbepaling

De jaarrekening is opgesteld met inachtneming van de voorschriften zoals opgenomen in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de verordening ex artikel 212 Gemeentewet, waarin door de gemeenteraad de uitgangspunten voor het financiële beleid, alsmede de regels voor het financiële beheer en voor de inrichting van de financiële organisatie zijn vastgesteld.

De raad heeft in 2023 het financiële beleid vastgesteld dat van toepassing is op deze jaarrekening. De voorgestelde gedragslijn op financieel gebied is uitgewerkt in de volgende beleidsnota’s:

• Activabeleid;

• Rentebeleid en –toerekening;

• Kostentoerekening;

• Reserves en voorzieningen.

Algemene grondslagen voor het opstellen van de jaarrekening

Waardering van passiva en activa alsmede de bepaling van het resultaat vinden in principe plaats op basis van historische kosten. Activa en passiva zijn opgenomen tegen nominale waarde. Baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben, onverschillig of zij tot inkomsten of uitgaven in dat jaar hebben geleid. Baten en lasten worden daarbij verantwoord tot hun brutobedrag. De waarderingsgrondslagen per balansonderdeel worden in het vervolg van deze jaarrekening toegelicht.

Indien er een materiele fout wordt geconstateerd zal deze retrospectief worden verwerkt en toegelicht.

Balanswaardering

Immateriële vaste activa

Immateriële vaste activa zijn uitgaven waar geen tastbare gemeentelijke bezittingen tegenover staan. Het BBV kent de volgende drie soorten immateriële activa:

• De kosten die zijn verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

• De kosten van onderzoek en ontwikkeling.

• Bijdragen aan activa in eigendom van derden.

De kosten van het sluiten van geldleningen en het saldo van agio en disagio worden niet geactiveerd. De lasten worden volledig genomen in het jaar van sluiten van de lening. Agio is het bedrag dat de koers van een aandeel hoger is dan de nominale waarde van het aandeel. De nominale waarde is het bedrag dat op het aandeel staat aangegeven of de formele waarde van het aandeel. Disagio is het bedrag dat de koers van een aandeel lager is dan de nominale waarde van het aandeel.

Een uitzondering hierop zijn de kosten die gemaakt worden voor het oversluiten van een geldlening. Door deze kosten te activeren worden de lasten verspreid over meerdere jaren. Hierdoor zal het jaarrekeningsaldo (incidentele last) geen belemmering vormen voor de overweging om een geldlening over te sluiten (structurele lasten). De afschrijvingstermijn wordt dan ten hoogste gelijk aan de looptijd van de nieuw afgesloten lening.

Voor investeringen waarbij het op voorhand nog niet vaststaat dat deze een meerjarig nut zullen hebben is het mogelijk om een voorbereidingsinvestering aan te vragen. Dit is bijvoorbeeld het geval bij voorbereidende werkzaamheden ten behoeve van een groot project. De kosten van onderzoek en ontwikkeling voor deze investering mogen onder bepaalde voorwaarden worden geactiveerd. Deze voorwaarden luiden:

• Het voornemen bestaat het actief te gebruiken of te verkopen;

• De technische uitvoerbaarheid om het actief te voltooien staat vast;

• Het actief zal in de toekomst economisch nut of maatschappelijk nut genereren;

• De uitgaven die aan het actief zijn toe te rekenen kunnen betrouwbaar worden vastgesteld.

Als het project uiteindelijk tot stand komt, worden de voorbereidingskosten in vijf jaar afgeschreven. Wordt besloten het project niet uit te voeren, dan moeten de uitgaven in één keer ten laste van de exploitatie worden gebracht.

Voor het activeren van bijdragen aan activa in eigendom van derden moet aan een aantal voorwaarden worden voldaan:

• Er moet sprake zijn van een investering door een derde;

• De investering draagt bij aan de publieke taak;

• De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen;

• De bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de gemeente kan (mede)eigenaar worden van de investering.

Voor Bijdragen aan activa in eigendom van derden is het van belang dat e.e.a. contractueel geregeld is met de betreffende derde. Wanneer niet aan deze voorwaarden wordt voldaan of wanneer e.e.a. niet contractueel is vastgelegd, moeten bijdragen aan activa in eigendom van derden rechtstreeks in de exploitatie worden verantwoord.

Voorbeelden van activa in eigendom van derden zijn de bekostiging van de eerste inrichting (meubilair) in het primair onderwijs en een investeringsbijdrage voor een clubhuis. De volgende overwegingen spelen een rol bij het bepalen of activeren gewenst is.

• De gemeente zelf ondervindt geen baten van de investering en beschikt economisch niet over het actief. Hierdoor draagt het activeren van deze bijdragen niet bij aan het juiste inzicht in de vermogenspositie van de gemeente;

• Echter, het activeren zorgt ervoor dat grote verschuivingen in de baten en lasten van de gemeente worden voorkomen bij omvangrijke investeringsbedragen.

Als uitgangspunt worden de bijdragen in activa van derden niet geactiveerd. Slechts in het geval van bijzondere projecten met grote bedragen kan hier bij raadsbesluit van worden afgeweken. De afschrijvingsduur is dan maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Materiële vaste activa

Materiële vaste activa zijn fysiek aanwezige activa. De materiële vaste activa zijn gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Specifieke investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht.

Het BBV deelt de materiële activa als volgt in:

• Investeringen met economisch nut

• Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

• Investeringen in de openbare ruimte met maatschappelijk nut

Investeringen met economisch nut zijn verhandelbaar en/of kunnen bijdragen aan het genereren van middelen. Het gaat hierbij nadrukkelijk om de mogelijkheid middelen te verwerven. Dat een gemeente ervoor kan kiezen ergens geen of geen kostendekkend tarief voor te heffen is niet relevant voor de vraag of een actief een economisch nut heeft. Een vergelijkbare redenering geldt voor de verhandelbaarheid. Het gaat om de mogelijkheid de activa te verkopen, niet om de vraag of de gemeente het actief ook daadwerkelijk wil verkopen. Dit betekent bijvoorbeeld dat alle gebouwen een economisch nut hebben, er is immers een markt voor gebouwen.

Investeringen met een economisch nut moeten verplicht geactiveerd worden.

Hier zijn twee uitzonderingen op. Ten eerste de kunstvoorwerpen met een cultuurhistorische waarde die niet bestemd zijn voor verkoop of uitleen tegen vergoeding. Vanuit de BBV is het niet toegestaan deze te activeren. Ten tweede de kosten van eerste aanleg bij uitbreidingsinvesteringen in het rioolstelsel, die volledig gedekt worden uit de verkregen grondprijzen van een grondexploitatie.

Voor een aantal investeringen met economisch nut kan een heffing worden geheven ter bestrijding van de kosten. Voor deze investeringen is met ingang van het jaar 2014, een afzonderlijke rubriek binnen de materiële vaste activa gemaakt. Onder deze rubriek vallen onder meer investeringen ten behoeve van de riolering, ten behoeve van het ophalen van huisvuil (afvalstoffen) en die inzake de gemeentelijke begraafplaats(en). Ter bestrijding van deze kosten kan een heffing worden geheven in de vorm van rioolheffing, afvalstoffenheffing en begraafrechten.

Investeringen in de openbare ruimte met een maatschappelijk nut zijn niet verhandelbaar en/of kunnen niet bijdragen aan het genereren van middelen.

Voorbeelden van dergelijke activa zijn o.a. wegen, bruggen, openbare verlichting, parken en overig groen. Investeringen in de openbare ruimte met een maatschappelijk nut moeten met ingang van begrotingsjaar 2017 worden geactiveerd.

Afschrijvingen

Slijtende investeringen worden vanaf het moment van ingebruikneming lineair afgeschreven in de verwachte gebruiksduur, waarbij rekening wordt gehouden met een eventuele restwaarde. Op grondbezit met economisch nut (buiten de openbare ruimte) wordt niet afgeschreven. Als grond wordt gebruikt om bijvoorbeeld een weg, rotonde of fietspad op aan te leggen, dan wordt deze grond onlosmakelijk van de investering gezien en wordt als één geheel geactiveerd en afgeschreven in dezelfde periode als de betreffende investering in de openbare ruimte met een maatschappelijk nut. Op gronden die niet onlosmakelijk zijn verbonden met een investering maatschappelijk nut, zoals openbaar groen, wordt niet afgeschreven.

De duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen. Duurzame waardevermindering kan zich o.a. voordoen bij wijziging in de bestemming en functie van activa, buitengebruikstelling en verkoop van het vast actief.

De volgende afschrijvingstermijnen in jaren gelden:

| Gronden en terreinen economisch nut | n.v.t. |

| Gronden en terreinen maatschappelijk nut | zelfde als investering |

| Woonruimten | 45 |

| Bedrijfsgebouwen | 45 |

| Verbouwingen en renovaties | 20 |

| Vervoermiddelen | 7-10 |

| Riolering (aanleg, bouwkundig, elektromechanisch en gemalen) | 45-70 |

| Machines, apparaten en installaties | 5-30 |

| Overige materiële vaste activa waaronder inventarissen | 5-15 |

| Automatisering | 5-10 |

| Wegen | 40 |

| Verblijfsgebied | 50 |

| Verlichting | 22-45 |

| Speelvoorzieningen | 18 |

| VRI | 18 |

| Beplanting | 30 |

| Gras | 45 |

| Meubilair | 20 |

| Bomen | 60 |

In erfpacht uitgegeven gronden

In erfpacht uitgegeven gronden worden gewaardeerd tegen de eerste uitgifteprijs. Gronden in eeuwigdurende erfpacht worden tegen registratiewaarde gewaardeerd, omdat het economische eigendom niet meer bij de erfverpachter berust.

Financiële vaste activa

Het BBV kent de volgende te activeren financiële vaste activa:

• Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen;

• Leningen aan openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden, woningbouwcorporaties, deelnemingen en overige verbonden partijen;

• Overige langlopende leningen;

• Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

• Uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

• Overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Tenzij anders is vermeld, zijn de financiële vaste activa gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten) verminderd met de jaarlijkse aflossingen, afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Zonodig is een voorziening voor verwachte oninbaarheid in mindering gebracht.

Participaties in het aandelenkapitaal van NV’s en BV’s (“kapitaalverstrekkingen aan deelnemingen” in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingsprijs zal afwaardering plaatsvinden.

Vlottende activa

Voorraden

De onderhanden werken grondexploitatie zijn opgenomen tegen de verkrijgings- of vervaardigingsprijs, verminderd met de opbrengst wegens verkopen. Indien de boekwaarde de marktwaarde van de grond overschrijdt, wordt gekozen voor het treffen van een verliesvoorziening. Deze wordt verantwoord als een waardecorrectie naar analogie van de voorziening voor dubieuze debiteuren. De overige voorraden worden gewaardeerd tegen historische kosten (vervaardiging- of verkrijgingprijs). Indien de marktwaarde duurzaam lager is, dan wordt tegen marktwaarde gewaardeerd.

Winsten uit de grondexploitatie worden slechts genomen indien en voorzover die met voldoende mate van betrouwbaarheid als gerealiseerd aangemerkt kunnen worden. Zolang daarvan geen sprake is worden op de verkregen verkoopopbrengsten ten volle de vervaardigingskosten in mindering gebracht.

Overige gronden (verspreid liggende percelen) zijn percelen die in het verleden zijn gekocht ten behoeve van de gemeentelijke grondexploitatie en die niet meer hieraan worden toegerekend. Grond- en hulpstoffen worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs worden de grond- en hulpstoffen tegen deze lagere marktwaarde gewaardeerd.

Uitzettingen (looptijd korter dan één jaar)

De vorderingen worden gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. Op basis van ervaringen uit het verleden wordt ingeschat welk percentage uiteindelijk afgeboekt moet worden. Ook worden de individuele debiteuren doorlopen om te bepalen of hier relevante dubieuze debiteuren tussen staan.

Voor de naleving van de wettelijke regelgeving omtrent het Schatkistbankieren wordt verwezen naar de toelichting op de balans.

Liquide middelen overlopende activa

Deze activa worden tegen nominale waarde opgenomen.

Eigen vermogen

In het BBV worden reserves omschreven als vermogensbestanddelen die als eigen vermogen zijn aan te merken en die vanuit bedrijfseconomisch oogpunt vrij te besteden zijn. De vaststelling van de noodzakelijke omvang van reserves is een zaak van de gemeenteraad. Daarom worden reserves ook wel onderverdeeld in algemene en bestemmingsreserves. Zodra de raad aan een reserve een bepaalde bestemming heeft gegeven, is er sprake van een bestemmingsreserve. Heeft een reserve geen bestemming dan wordt het een algemene reserve genoemd.

Algemene reserve

• Benoemde risico’s volgens de risico-inventarisatie (benodigde weerstandscapaciteit).

• Onbenoemde risico’s (extra buffer vanuit het oogpunt van voorzichtigheid).

• Vrije reserves.

Bestemmingsreserve

• Dekkingsreserve waaruit meerjarig onttrekkingen ten gunste van de exploitatie plaatsvinden ter dekking van afschrijvingslasten en/of overige kosten.

• Reserve vervangingsinvesteringen.

• Doelreserve nieuw beleid/investeringen.

Voorzieningen

Voorzieningen behoren tot het vreemd vermogen (schulden) van de gemeente. Volgens het Besluit begroting en verantwoording (BBV) is een voorziening slechts toegestaan indien sprake is van te kwantificeren verplichtingen of risico's. Elke voorziening moet de omvang hebben van de betreffende verplichting of risico. Voorzieningen worden gewaardeerd op het nominale bedrag van de betrokken verplichting c.q. het voorzienbare verlies. Steeds opnieuw zal op het moment van het opstellen van de begroting en de jaarrekening moeten worden nagegaan of dergelijke voorzieningen moeten worden getroffen, aangepast of dat deze vrij kunnen vallen. De onderhoudsegalisatievoorzieningen zijn gebaseerd op de meerjarenraming van het uit te voeren groot onderhoud aan (een deel van) de gemeentelijke kapitaalgoederen, waarbij rekening is gehouden met de kwaliteitseisen die terzake geformuleerd zijn. In de paragraaf “onderhoud kapitaalgoederen” die is opgenomen in voorliggende jaarrekening is het beleid terzake nader uiteengezet.

Vaste schulden

Vaste schulden worden gewaardeerd tegen de nominale waarde verminderd met gedane aflossingen. De vaste schulden hebben een rentetypische looptijd van één jaar of langer. Verplichting voortvloeiende uit leasing

De waardering van de verplichting uit hoofde van de financial leasing van de vervoermiddelen vindt plaats tegen de contante waarde van de contractueel verschuldigde leasetermijnen.

Vlottende passiva

De vlottende passiva worden gewaardeerd tegen de nominale waarde.

Borg- en Garantstellingen

Bij borgstellingen wordt een waarborg voor een bepaald bedrag verleend. Aan de passiefzijde van de balans wordt buiten de balanstelling het bedrag opgenomen van de borg- en garantstellingen. In de toelichting op de balans wordt een specificatie gegeven van de aard van de geldleningen.

Resultaatbepaling

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben. Baten en winsten worden slechts genomen, voor zover zij op balansdatum zijn gerealiseerd. Verliezen en risico’s, die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Dividendopbrengsten van deelnemingen worden als bate genomen op het moment waarop het dividend betaalbaar gesteld wordt, conform de voorschriften volgens BBV 2004.

Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt; daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende vakantiegeld- en verlofaanspraken en dergelijke.

Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen. De referentieperiode is dezelfde als die van de meerjarenraming te weten vier jaar. Indien er sprake is van (eenmalige) schokeffecten (reorganisaties) dient wel een verplichting gevormd te worden.

Rechtmatigheid

Het college en raad hebben eenduidige afspraken gemaakt over de wijze waarop rechtmatigheid benaderd wordt. Deze afspraken zijn vastgelegd in de financiële verordening en het normenkader.

Balans activa

Terug naar navigatie - Balans per 31 december 2025 en grondslagen - Balans activaDe balans wordt weergegeven voor bestemming resultaat.

Balans per 31 december 2025 |

||||

|---|---|---|---|---|

(bedragen X € 1.000) |

||||

ACTIVA |

Ultimo 2025 |

Ultimo 2024 |

||

Vaste activa |

||||

Immateriële vaste activa |

2.908 |

340 |

||

Kosten verbonden aan het sluiten van geldleningen |

0 |

0 |

||

Kosten van onderzoek en ontwikkeling |

2.596 |

0 |

||

Bijdragen aan activa in eigendom van derden |

312 |

340 |

||

Materiële vaste activa |

175.490 |

168.917 |

||

Investeringen economisch nut waarvoor ter bestrijding |

||||

van de kosten een heffing kan worden geheven |

18.377 |

18.749 |

||

Overige investeringen met een economisch nut |

113.017 |

114.209 |

||

Investeringen in de openbare ruimte met een |

44.059 |

35.922 |

||

maatschappelijk nut |

||||

Erfpacht |

37 |

37 |

||

Financiële vaste activa |

5.155 |

4.044 |

||

Kapitaalverstrekkingen aan deelnemingen |

175 |

175 |

||

Leningen aan: |

||||

- woningbouwcorporaties |

0 |

0 |

||

- overige verbonden partijen |

0 |

0 |

||

Overige langlopende leningen u/g |

4.972 |

3.861 |

||

Overige uitzettingen (looptijd van ≥ 1 jaar) |

8 |

8 |

||

Totaal vaste activa |

183.553 |

173.301 |

||

Vlottende activa |

||||

Voorraden |

28.960 |

45.530 |

||

Grond- en hulpstoffen: |

||||

- niet in exploitatie genomen bouwgronden |

0 |

0 |

||

- overige grond- en hulpstoffen |

228 |

228 |

||

Onderhanden werk, waaronder gronden in exploitatie |

28.732 |

45.302 |

||

Uitzettingen (looptijd korter dan één jaar) |

72.088 |

13.406 |

||

Vorderingen op openbare lichamen |

0 |

7.553 |

||

Vorderingen op gemeenten |

265 |

|||

Vordering overige overheden |

2.253 |

|||

Verstrekte kasgeldleningen aan gemeenten |

25.000 |

0 |

||

Overige Vorderingen |

6.633 |

5.853 |

||

Uitzettingen in ’s Rijksschatkist met een looptijd < 1 jaar |

37.937 |

0 |

||

Liquide middelen |

539 |

41.952 |

||

Kassaldi |

6 |

7 |

||

Banksaldi |

533 |

41.945 |

||

Overlopende activa |

19.221 |

16.699 |

||

Nog te ontvangen voorschotbedragen van het Rijk |

11.463 |

8.858 |

||

Nog te ontvangen voorschotbedragen overheidslichamen |

0 |

3.867 |

||

Overige nog te ontvangen en vooruitbetaalde bedragen |

3.928 |

3.974 |

||

Nog te ontvangen bijdragen Provincie |

2.353 |

|||

Nog te ontvangen bijdragen van Gemeenten |

1.477 |

|||

Totaal vlottende activa |

120.808 |

117.587 |

||

TOTAAL ACTIVA |

304.361 |

290.888 |

||

Totaalbedrag waarvan het recht bestaat op verliescompensatie VPB |

6.708 |

9.188 |

||

Totaalbedrag niet aftrekbare rente waarvoor het recht bestaat om dit later |

||||

ten lastte van het resultaat te brengen (generieke rente aftrekbeperking VPB) |

Balans passiva

Terug naar navigatie - Balans per 31 december 2025 en grondslagen - Balans passivaBalans per 31 december 2025 |

|||||||

|---|---|---|---|---|---|---|---|

(bedragen X € 1.000) |

|||||||

PASSIVA |

Ultimo 2025 |

Ultimo 2024 |

|||||

Vaste passiva |

|||||||

Eigen vermogen |

101.103 |

90.464 |

|||||

Algemene reserve |

70.550 |

52.660 |

|||||

Bestemmingsreserves |

23.430 |

23.925 |

|||||

Gerealiseerd resultaat |

7.123 |

13.879 |

|||||

Voorzieningen |

23.483 |

20.522 |

|||||

Voorzieningen |

23.483 |

20.522 |

|||||

Vaste schulden met een rentetypische looptijd van |

129.275 |

144.056 |

|||||

één jaar of langer |

|||||||

Onderhandse leningen van: |

|||||||

- binnenlandse banken en overige financiële instellingen |

129.275 |

144.056 |

|||||

- overige sectoren |

0 |

0 |

|||||

Totaal vaste passiva |

253.861 |

255.042 |

|||||

Vlottende passiva |

|||||||

Netto vlottende schulden met een rente typische |

18.506 |

15.336 |

|||||

looptijd korter dan één jaar |

|||||||

Kasgeldlening aangegaan bij openbare lichamen |

0 |

0 |

|||||

Overige kasgeldleningen |

0 |

0 |

|||||

Banksaldi |

0 |

1 |

|||||

Overige schulden |

18.506 |

15.335 |

|||||

Overlopende passiva |

31.994 |

20.510 |

|||||

De van EU en NL overheidslichamen ontvangen voorschot- |

|||||||

bedragen voor specifieke uitkeringen |

0 |

9.718 |

|||||

Vooruitontvangen bijdragen Rijk |

22.699 |

0 |

|||||

Nog te betalen bedragen |

5.013 |

9.067 |

|||||

Overige vooruit ontvangen bedragen |

0 |

1.725 |

|||||

Vooruitontvangsten (niet-overheid) algemeen |

2.332 |

0 |

|||||

Vooruitontvangen bijdragen Provincie |

1.554 |

0 |

|||||

Vooruitontvangen van Gemeenten |

376 |

0 |

|||||

Vooruitontvangen van overige overheden |

20 |

0 |

|||||

Totaal vlottende passiva |

50.500 |

35.846 |

|||||

TOTAAL PASSIVA |

304.361 |

290.888 |

|||||

Totaalbedrag waartoe aan natuurlijke en rechtspersonen borgstellingen |

|||||||

of garantstellingen zijn verstrekt |

201.887 |

166.706 |

Toelichting op de balans

Terug naar navigatie - Balans per 31 december 2025 en grondslagen - Toelichting op de balansDe in deze toelichting opgenomen bedragen in de financiële verloopoverzichten moeten worden gelezen als x € 1.000.

ACTIVA

Vaste activa

Vaste activa wordt onderverdeeld in drie soorten, te weten immateriële vaste activa, materiële vaste activa en financiële vaste activa. Hieronder wordt het verloop voor 2025 weergegeven. Investeringen worden afgeschreven conform de lineaire afschrijvingsmethodiek. Voor een toelichting op de gehanteerde afschrijvingstermijnen wordt verwezen naar de paragraaf 'Grondslagen voor waardering en resultaatbepaling'. Voor de jaarrekening worden de vaste activa beoordeeld op (bijzondere) waardeverminderingen.

Immateriële vaste activa

De post immateriële vaste activa wordt onderscheiden in:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Kosten verbonden aan het sluiten geldleningen |

0 |

0 |

Kosten onderzoek en ontwikkeling |

2.596 |

0 |

Bijdragen aan activa in eigendom van derden |

312 |

340 |

Totaal |

2.908 |

340 |

Het onderstaande overzicht geeft het verloop weer van de immateriële vaste activa gedurende het jaar 2025:

Boekwaarde 1/1/25 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Afwaarderingen |

Boekwaarde 31/12/25 |

|

|---|---|---|---|---|---|---|---|

Kosten verbonden aan het |

|||||||

sluiten van geldleningen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Kosten van onderzoek en |

|||||||

ontwikkeling |

0 |

2.596 |

0 |

0 |

0 |

0 |

2.596 |

Bijdragen activa in eigendom van derden |

340 |

0 |

0 |

28 |

0 |

0 |

312 |

Totaal |

340 |

2.596 |

0 |

28 |

0 |

0 |

2.908 |

Materiële vaste activa

De materiële vaste activa bestaan uit de volgende onderdelen:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Overige investeringen met een economisch nut |

113.017 |

114.209 |

Investeringen economisch nut waarvoor ter bestrijding van de |

||

kosten een heffing kan worden geheven |

18.377 |

18.749 |

Investeringen in de openbare ruimte met een |

||

maatschappelijk nut |

44.059 |

35.922 |

Erfpacht |

37 |

37 |

Totaal |

175.490 |

168.917 |

Het onderstaande overzicht geeft het verloop van de boekwaarde van de investeringen met economisch nut waarvan ter bestrijding van de kosten een heffing kan worden geheven (riolering, afval en begraafplaats) weer:

Boekwaarde 1/1/25 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Afwaarderingen |

Boekwaarde 31/12/25 |

|

|---|---|---|---|---|---|---|---|

Gronden en terreinen (afval) |

725 |

0 |

0 |

0 |

0 |

0 |

725 |

Woonruimten |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Gebouwen (begraafplaats) |

32 |

0 |

0 |

6 |

0 |

0 |

26 |

Gronden en terreinen (begraafplaats) |

0 |

384 |

0 |

0 |

0 |

0 |

384 |

Gebouwen (afval) |

1.143 |

0 |

0 |

36 |

0 |

0 |

1.107 |

Grond-, weg- en waterbouw- |

|||||||

kundige werken (riool) |

16.220 |

2.757 |

0 |

450 |

3.305 |

0 |

15.222 |

Vervoermiddelen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Machines, apparaten en |

|||||||

installaties (afval) |

178 |

210 |

0 |

21 |

0 |

0 |

367 |

Overige vaste activa (begraafplaats) |

65 |

0 |

0 |

3 |

0 |

0 |

62 |

Overige vaste activa (afval) |

385 |

124 |

0 |

25 |

0 |

0 |

484 |

Totaal |

18.749 |

3.475 |

0 |

541 |

3.305 |

0 |

18.377 |

Het onderstaande overzicht geeft het verloop van de boekwaarde van de overige investeringen met economisch nut weer:

Boekwaarde 1/1/25 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Afwaarderingen |

Boekwaarde 31/12/25 |

||||

|---|---|---|---|---|---|---|---|---|---|---|

Gronden en terreinen |

18.270 |

1.423 |

0 |

175 |

183 |

0 |

19.335 |

|||

Woonruimten |

1.558 |

0 |

0 |

86 |

0 |

0 |

1.472 |

|||

Gebouwen |

78.264 |

1.309 |

0 |

2.532 |

83 |

0 |

76.958 |

|||

Grond-, weg- en |

||||||||||

waterbouwkundige werken |

5.390 |

22 |

0 |

413 |

3 |

0 |

4.996 |

|||

Vervoermiddelen |

278 |

232 |

0 |

84 |

0 |

0 |

426 |

|||

Machines, apparaten en |

||||||||||

installaties |

5.547 |

271 |

0 |

451 |

18 |

0 |

5.349 |

|||

Ov. materiële vaste activa |

4.902 |

0 |

0 |

421 |

0 |

0 |

4.481 |

|||

Totaal |

114.209 |

3.257 |

0 |

4.162 |

287 |

0 |

113.017 |

Onder bijdragen van derden zijn de bijdragen van derden opgenomen, die direct gerelateerd zijn aan de investering. Onder de afwaarderingen staan de afwaarderingen vermeld wegens duurzame waardeverminderingen.

Voor de dekking van afschrijvingslasten zijn de volgende dekkingsreserves aanwezig: Uitkering HNG, Bevorderen energielabel, Kempen Campus, Basis op orde Urban sportvoorzieningen en Primair onderwijs.

De in het boekjaar gedane investeringen met economisch nut (vanaf € 50) staan in onderstaand overzicht vermeld.

Omschrijving |

Bedrag |

|---|---|

Vervanging riool Julianastraat |

754 |

2e kunstgrasveld Marvilde |

641 |

Riolering Lange Mees eo |

517 |

Vervanging riool gebied Dreef |

460 |

Riolering Banstraat 2 |

406 |

Asbestemmingen De Hoge Boght |

384 |

Sint Jan Baptist tijdelijke huisvesting |

316 |

Vervanging riolering 2025 |

278 |

Kunstgras Marvilde 2024 |

265 |

Invoering GFT hoogbouw |

210 |

Meerveldhoven |

199 |

Groenploeg/klussenploeg 3x bus |

166 |

Riolering Schaatsenmaker |

158 |

Vervanging ondergrondse afvalcontainers |

158 |

Ambitie renovatie aan het Heike |

145 |

Investeringen sportvelden 2025 |

137 |

investeringen sportvelden 2026 |

132 |

Videoconferencesystemen/schermen vergaderruimtes |

127 |

Klimaatinstallatie Meiveld 2 bibliotheek |

125 |

Vervanging binnensport 2025 |

116 |

Klimaat robuust maken De Gender |

105 |

Uitbreiding kunstgras SDO/toplaag |

100 |

Zilverackers nieuwbouw onderwijs |

92 |

Investeringen speelvelden 2025 |

89 |

LED-verlichting plus W-installatie gemeentehuis |

85 |

Brandweeropstelplaats St Jan Baptist |

84 |

Vervangen installatie De Ligt 157 |

74 |

Hogedrukreinigingsunit op aanhanger (zwerfvuil) |

66 |

Nieuwbouw Zeelsterhof |

57 |

LED-verlichting Knegselseweg 40 |

56 |

Overige per saldo |

231 |

Totaal |

6.733 |

Voor de relatie met het beschikbaar gestelde krediet verwijzen wij naar het cijfermatige overzicht per programma.

De boekwaarde van de investeringen in de openbare ruimte met een maatschappelijk nut had het volgende verloop:

Boekwaarde 1/1/25 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Afwaarderingen |

Boekwaarde 31/12/25 |

|

|---|---|---|---|---|---|---|---|

Gronden en terreinen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Grond-, weg- en |

|||||||

waterbouwkundige werken |

35.581 |

8.551 |

0 |

848 |

-435 |

0 |

43.719 |

Machines, apparaten en |

|||||||

installaties |

341 |

30 |

0 |

31 |

0 |

0 |

340 |

Totaal |

35.922 |

8.581 |

0 |

879 |

-435 |

0 |

44.059 |

Onder bijdragen van derden zijn die bijdragen van derden opgenomen, die direct gerelateerd zijn aan het betrokken actief.

Met ingang van begrotingsjaar 2017 is het verplicht om investeringen met maatschappelijk nut te activeren. In de jaren voor 2017 waren er geen activa die geactiveerd zijn. Investeringen met maatschappelijk nut mogen niet meer in één keer als last worden genomen in de exploitatie. Dit betekent dat afschrijving moet plaatsvinden over de gebruiksduur en dat reserves niet meer direct in mindering op de investering mogen worden gebracht. Ook de verdere behandeling van de activering is gelijk getrokken aan een actief met een economisch nut.

Voor toekomstige investeringsuitgaven van investeringen met maatschappelijk nut kunnen middelen worden gereserveerd, zodat op het moment van vervanging geen sprong in het lastenniveau wordt gemaakt. Voor de toekomstige vervanging wordt dan een vervangingsreserve gevormd. De volgende vervangingsreserves zijn aanwezig:

openbare verlichting, groen en vri’s. In deze vervangingsreserves wordt een jaarlijks constant bedrag gespaard voor de toekomstige investeringen en de jaarlijkse afschrijvingslasten van reeds afgeronde investeringen worden hieruit gedekt.

De in het boekjaar gedane investeringen in de openbare ruimte met een maatschappelijk nut (vanaf € 50) staan in onderstaand overzicht vermeld.

Omschrijving |

Bedrag |

|---|---|

Aansluiting Peter zuidlaan Julianastraat |

3.120 |

HOV4 |

1.743 |

Wegen Dreef eo |

465 |

Vervangingsinvestering beplanting 2025 |

462 |

Vervangingsinvestering speeltoestellen 2025 |

281 |

Vervangingsinvestering bomen 2025 |

253 |

Vervangingsinvestering armaturen 2025 |

249 |

Vervangingsinvestering meubilair 2025 |

190 |

Fietsstructuur west-Veldhoven |

182 |

Vervanging wegen: Banstraat |

169 |

Kempenbaan West: afrondende werkzaamheden |

168 |

Wegen Banstraat 2 |

152 |

Wegen De Run 4400 |

133 |

Maatregelen randweg A2/fietspad F67 |

110 |

Nazorgbudget groen Zilverbaan |

105 |

Omvormen hondenroutes tot regulier groen |

101 |

Wegen Lange Mees eo |

98 |

Vervangingsinvestering masten 2025 |

67 |

Rotonde Run 1000 (Peter Zuidlaan) |

51 |

Overige per saldo |

481 |

Totaal |

8.580 |

De boekwaarde van de erfpachtgronden is in het boekjaar niet gemuteerd. Er heeft geen afkoop van eeuwigdurende erfpacht plaatsgevonden.

Financiële vaste activa

Het verloop van de financiële vaste activa gedurende het jaar 2025 wordt in onderstaand overzicht weergegeven:

Boekwaarde 1/1/25 |

Investeringen |

Desinvesteringen |

Aflossingen afschrijvingen |

Boekwaarde 31/12/25 |

||||

|---|---|---|---|---|---|---|---|---|

Kapitaalverstrekkingen aan: |

||||||||

- deelnemingen |

175 |

0 |

0 |

0 |

175 |

|||

- gemeenschappelijke regelingen |

0 |

0 |

0 |

0 |

0 |

|||

- overige verbonden partijen |

0 |

0 |

0 |

0 |

0 |

|||

Leningen aan: |

||||||||

- openbare lichamen |

0 |

0 |

0 |

0 |

0 |

|||

- woningbouwcorporaties |

0 |

0 |

0 |

0 |

0 |

|||

- deelnemingen |

0 |

0 |

0 |

0 |

0 |

|||

- overige verbonden partijen |

0 |

0 |

0 |

0 |

0 |

|||

Overige langlopende leningen u/g |

3.861 |

1.716 |

0 |

605 |

4.972 |

|||

Uitzettingen in 's Rijks schatkist met rentetypische looptijd van ≥ 1 jaar |

0 |

0 |

0 |

0 |

0 |

|||

Uitzettingen in de vorm van Nederlands schuldpapier met een looptijd ≥ 1 jaar |

0 |

0 |

0 |

0 |

0 |

|||

Overige uitzettingen (looptijd ≥ 1 jaar) |

8 |

0 |

0 |

0 |

8 |

|||

Totaal |

4.044 |

1.716 |

0 |

605 |

5.155 |

De kapitaalverstrekkingen aan deelnemingen bestaan uit:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Deelname Brabant Water |

4 |

4 |

Aandelen BNG |

80 |

80 |

Aandelen Brainport Development NV |

92 |

92 |

Totaal |

175 |

175 |

De overige langlopende leningen bestaan uit:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

||||

|---|---|---|---|---|---|

Lening LED-verlichting sportpark Zeelst |

24 |

26 |

|||

Lening LED-verlichting sportpark VLTC |

17 |

21 |

|||

Starterslening 1e woning aankopen |

1.401 |

1.790 |

|||

Stimuleringslening aankoop woningen |

1.158 |

1.294 |

|||

Starterslening 1e woningaankoop/amendement Begr24 |

2.222 |

542 |

|||

Leningen u/g: startersleningen |

150 |

187 |

|||

Totaal |

4.972 |

3.861 |

De overige uitzettingen met een looptijd > 1 jaar bestaan uit:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Diverse obligaties |

8 |

8 |

Totaal |

8 |

8 |

Vlottende activa

Voorraden

De in de balans opgenomen voorraden worden uitgesplitst naar de volgende categorieën:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Grond- en hulpstoffen, gespecificeerd naar: |

||

Niet in exploitatie genomen bouwgronden |

0 |

0 |

Overige grond- en hulpstoffen |

228 |

228 |

Sub-totaal |

228 |

228 |

Onderhanden werk, waaronder bouwgronden in exploitatie |

28.732 |

45.302 |

Gereed product en handelsgoederen |

0 |

0 |

Vooruitbetalingen |

0 |

0 |

Sub-totaal |

28.732 |

45.302 |

Totaal |

28.960 |

45.530 |

Als er tussentijds winst wordt genomen, gebeurd dit middels de POC methode.

Van de overige grond- en hulpstoffen kan van het verloop in 2025 het volgende overzicht worden weergegeven:

Boekwaarde 1/1/25 |

Afboeking |

Investeringen |

Inkomsten |

Winstuitname |

Boekwaarde 31/12/25 |

||||

|---|---|---|---|---|---|---|---|---|---|

Overige grond- en hulpstoffen |

|||||||||

Verspreid liggende percelen |

228 |

0 |

0 |

0 |

0 |

228 |

|||

Totaal |

228 |

0 |

0 |

0 |

0 |

228 |

|||

Van de in exploitatiegenomen gronden (IEG) kan van het verloop in 2025 het volgende overzicht worden weergegeven:

Boekwaarde 1/1/25 |

Voorziening verlieslatend complex |

Balanswaarde 1/1/25 |

Investeringen |

Inkomsten |

Winstuitname |

Boekwaarde 31/12/25 |

Voorziening verlieslatend complex |

Balanswaarde 31/12/25 |

||

|---|---|---|---|---|---|---|---|---|---|---|

In exploitatiegenomen gronden (IEG) |

||||||||||

Habraken fases |

18.396 |

0 |

18.396 |

2.426 |

-3.774 |

2.715 |

19.763 |

0 |

19.763 |

|

Slot-oost |

3.705 |

0 |

3.705 |

1.177 |

-8.232 |

1.135 |

-2.215 |

0 |

-2.215 |

|

Noordrand Zandven |

-288 |

0 |

-288 |

192 |

0 |

96 |

0 |

0 |

0 |

|

Springplank |

-1.892 |

0 |

-1.892 |

49 |

0 |

30 |

-1.813 |

0 |

-1.813 |

|

Zilverackers, De Drie Dorpen |

30.396 |

-5.430 |

24.967 |

5.854 |

-19.216 |

0 |

17.034 |

-4.858 |

12.177 |

|

Djept |

565 |

0 |

565 |

3.324 |

-3.068 |

0 |

820 |

0 |

821 |

|

Gansepoel |

-151 |

0 |

-151 |

47 |

0 |

104 |

0 |

0 |

0 |

|

Totaal |

50.731 |

-5.430 |

45.302 |

13.069 |

-34.290 |

4.080 |

33.590 |

-4.858 |

28.733 |

|

Verwachting complexen met kostprijscalculatie (incl. inflatie): |

||||||||||

Nog te maken kosten |

59.709 |

|||||||||

Nog te verwachten opbrengsten |

97.507 |

|||||||||

Verwacht exploitatie-resultaat (-/- is voordelig) |

-9.065 |

Het herzien van de diverse bouwgrondexploitaties betekent dat de ramingen en/of planningen zijn aangepast ten opzichte van de berekeningen van de begroting 2026. Een grondslag hiervoor ligt in een gewijzigd ruimtegebruik of een aangepaste planning van gronduitgifte als gevolg van de gewijzigde marktvraag. Ten behoeve van de bouwgrondexploitaties van de jaarrekening 2025 is rekening gehouden met de woningbouwplanning en bedrijfskavelplanning.

Parameters

De parameters vormen input voor de berekeningen bij de jaarrekening 2025. Alle bouwgrondexploitaties gaan uit van de netto contante waarde per 01-01-2026. De hierbij gehanteerde parameters zijn:

• Rente 1,1% op jaarbasis;

• Disconteringsvoet 2,0% (op basis van ECB en BBV-regelgeving);

• Kostenstijging op jaarbasis o.b.v. Metafoor/Stadkwadraat/Regio-cijfers:

• 3% in 2025, 3,75% in 2026, 3% in 2027, 3% in 2028 daarna 2%;

• Opbrengstenstijging op jaarbasis o.b.v. Metafoor/Stadkwadraat/Regio-cijfers:

• bij woningbouw 4% in 2026, 3% in 2027, 3% in 2028 daarna 2%;

• bij bedrijventerreinen 2%.

Uiteraard betreft dit een inschatting die periodiek wordt herzien en waarbij de waardering in het komende jaar zowel positief als negatief kan uitvallen. Het college is van mening dat op basis van de huidige informatie en inzichten de beste schatting is gemaakt voor de waardering van de in exploitatie genomen gronden. De risico’s zijn nader toegelicht in de paragraaf Grondbeleid en de paragraaf Weerstandsvermogen in het jaarverslag.

Om inzicht te verkrijgen in de aannames en de bandbreedtes van de eindwaarden zijn er enkele scenario’s doorgerekend met aangepaste parameters. Er is een scenario berekend voor rente, opbrengstenindexering, kostenindexering en een combinatie van rente en opbrengstenindexering, allen gebaseerd op de resultaten van de bouwgrondexploitaties bij de jaarrekening 2025. Het resultaat van de jaarrekening 2025 bedraagt op eindwaarde € 2.535 negatief (en daarnaast in totaal € 8.159 aan winstnemingen).

Indien de rente van alle BGE’s met 1,0% toeneemt (van 1,1% naar 2,1%), dan bedraagt het eindsaldo € 3.470 negatief (en in totaal € 8.159 aan winstnemingen). Conclusie is dat de som van alle BGE’s door de winstnemingen positief blijft.

Indien de opbrengststijging van alle BGE’s 0,0% bedraagt over de gehele looptijd, dan bedraagt het eindsaldo € 6.590 negatief (en in totaal € 8.159 aan winstnemingen). De conclusie is dat de som van alle BGE’s door de winstnemingen positief blijft.

Indien de kostenstijging van alle BGE’s met 1,0% toeneemt, dan bedraagt het eindsaldo € 3.903 negatief (en in totaal € 8.159 aan winstnemingen). De conclusie is dat de som van alle BGE’s door de winstnemingen positief blijft.

Indien het rentescenario en het opbrengstenscenario gecombineerd worden dan bedraagt het eindsaldo € 7.624 negatief (en in totaal € 8.159 aan winstnemingen). De conclusie is daarmee dat de som van alle BGE’s door de winstnemingen positief blijft.

Het grootste effect heeft het gecombineerde rente en opbrengstenstijgingsscenario. En dan specifiek het opbrengstenscenario. Dit komt omdat de gemeente in totaal nog € 93.622 aan opbrengsten verwacht. Van die verwachte opbrengsten komt circa 60% uit verkopen van woningbouwlocaties en 40% uit verkopen van bedrijventerreinen.

De gemeente heeft conform raadsbeleid een risicoanalyse opgesteld voor het plan Habraken. Zoals gangbaar, zijn de risico’s voor dit project geïnventariseerd, en afgezet tegen de verwachte contante waarde (het resultaat). Uit de inventarisatie kwamen verschillende risico’s naar voren. Zo speelt een planologisch risico, een stikstof risico en een vertragingsrisico door congestie op het elektriciteitsnet en het Didam arrest. Ook is voorzichtigheidshalve een risico opgenomen voor het mogelijk aantreffen van PFAS in het gebied. Het standpunt van de gemeente is dat alle bovengenoemde risico’s in de huidige BGE-berekening voldoende zijn opgenomen.

De gemeente heeft tevens conform raadsbeleid een risicoanalyse opgesteld voor het plan Zilverackers. Zoals gangbaar, zijn de risico’s voor dit project geïnventariseerd, en afgezet tegen de verwachte contante waarde (het resultaat). Uit de inventarisatie kwam een planologisch(ook stikstof)-, een afzetrisico, en, omdat er een nieuw bestemmingsplan is opgesteld, een planschaderisico. Ook is er dit jaar een risico opgenomen voor de netcongestie voor bestaande school in het gebied en een eventueel te realiseren supermarktvoorziening. De verliesvoorziening is bijgesteld naar het negatieve resultaat van de BGE. Het standpunt van de gemeente is dat het planschaderisico in de huidige BGE-berekening voldoende is opgenomen. Voor de overige risico’s wordt een bedrag van € 262 opgenomen in de risicoparagraaf.

Om dit risico voor Zilverackers te beperken zijn de volgende beheersmaatregelen getroffen:

1. De gemeente geeft, vanwege de huidige behoefte vanuit de markt en risicobeheersing, zowel voor projectmatige bouw als voor particuliere kavels versneld grond uit. Het projectmatige deel van Huysackers is inmiddels verkocht, Bosackergehucht is nagenoeg uitgegeven, het gehucht Zuid is in aanbouw en zo ook Villapark in het bos. De meeste woongebieden in het Kransackerdorp, inclusief delen van het landschap, zijn daarmee gerealiseerd of in ontwikkeling. Van de in 2024 extra bouwkavels die in verkoop zijn gebracht is deels verkocht en op anderen liggen een optie. De openbare ruimte voor Bosackers en De Erven zijn zo goed als gereed. Tot slot resteren de nog uit te geven deelgebieden Gehucht Noord, Het Klooster, Bosgehucht en De Landschappelijke Erven.

2. Regionale afspraken met betrekking tot woningbouwaantallen en de kwaliteit van de woningbouwlocaties bieden voldoende zekerheid over de gemeentelijke gronduitgifte;

3. Momenteel wordt kritisch gekeken naar de kostenramingen, en wordt bekeken op welke onderdelen nog kostenbesparingen zijn te realiseren.

4. De plannen van Zilverackers zijn ruimtelijk flexibel van opzet en kunnen bijgesteld worden.

5. Herijking van Zilverackers.

Uitzettingen (looptijd korter dan één jaar)

De in de balans opgenomen uitzettingen met een looptijd van één jaar of minder kunnen als volgt gespecificeerd worden:

Soort vordering |

Saldo 31/12/25 |

Voorziening oninbaarheid |

Gecorrigeerd saldo 31/12/25 |

Gecorrigeerd saldo 31/12/24 |

|---|---|---|---|---|

Vorderingen op openbare lichamen |

0 |

0 |

0 |

7.553 |

Vorderingen op gemeente |

265 |

0 |

265 |

0 |

Vorderingen overige overheden |

2.253 |

0 |

2.253 |

0 |

Verstrekte kasgeldleningen aan |

0 |

0 |

0 |

0 |

gemeente |

25.000 |

0 |

25.000 |

0 |

Overige verstrekte kasgeldleningen |

0 |

0 |

0 |

0 |

Uitzettingen 's Rijks schatkist <1 jaar |

0 |

0 |

0 |

0 |

Rekening-courantverhoudingen Rijk |

0 |

0 |

0 |

0 |

Rekening-courantverhoudingen met |

0 |

0 |

0 |

0 |

niet-financiële instellingen |

0 |

0 |

0 |

0 |

Uitzettingen in de vorm van Nederlands |

0 |

0 |

0 |

0 |

schuldpapier < 1 jaar |

0 |

0 |

0 |

0 |

Overige vorderingen |

7.392 |

759 |

6.633 |

5.853 |

Uitzettingen in ’s Rijksschatkist met een looptijd < 1 jaar |

37.937 |

0 |

37.937 |

0 |

Totaal |

72.847 |

759 |

72.088 |

13.406 |

Voorzieningen oninbaarheid

De voorziening voor oninbaarheid bestaat uit de onderdelen dubieuze debiteuren WIZ, dubieuze belastingdebiteuren en dubieuze debiteuren algemeen.

Rekening 110133 – Schatkistbankieren

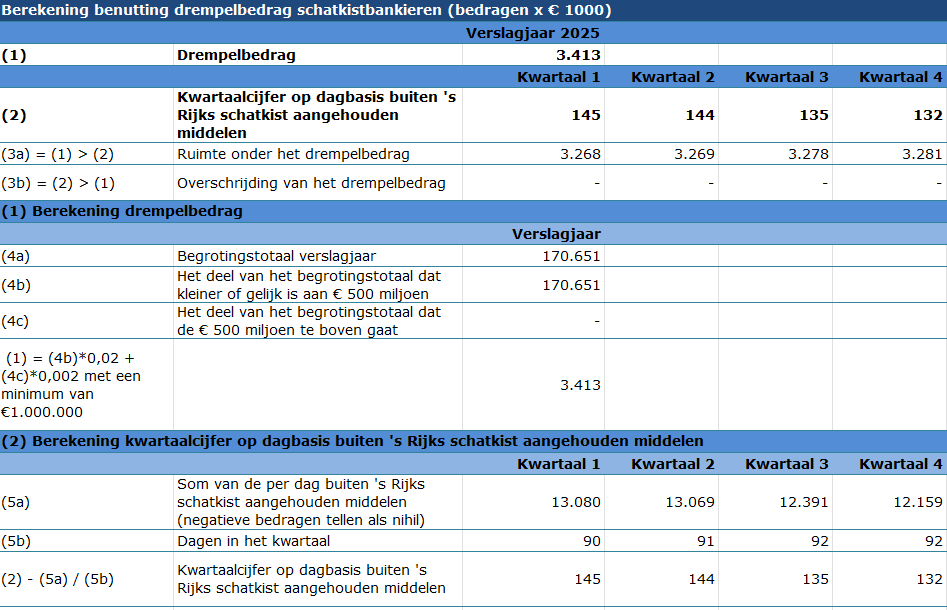

Rekening 110133 (ten behoeve van schatkistbankieren) is tot en met 2024 op de balans opgenomen onder liquide middelen. Volgens artikel 39 van het BBV dient deze rekening echter te worden verantwoord als uitzetting.

Met ingang van 2025 is de presentatie hierop aangepast en wordt deze rekening correct opgenomen onder uitzettingen, conform artikel 39 BBV.

Liquide middelen

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Kassaldi |

6 |

7 |

Banksaldi |

533 |

41.945 |

Totaal |

539 |

41.952 |

Overlopende activa

De post overlopende activa kan als volgt onderscheiden worden:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Nog te ontvangen voorschotbedragen van het Rijk |

11.463 |

8.858 |

Nog te ontvangen voorschotbedragen van overheidslichamen |

0 |

3.867 |

Overige nog te ontvangen en vooruitbetaalde bedragen |

3.928 |

3.974 |

Nog te ontvangen bijdragen provincie |

2.353 |

0 |

Nog te ontvangen bijdragen van gemeenten |

1.477 |

0 |

Totaal |

19.221 |

16.699 |

Onder de vooruitbetaalde bedragen vallen o.a. de reeds gemaakte kosten voor projecten in het kader van het faciliterend grondbeleid.

De in de balans opgenomen nog te ontvangen voorschotbedragen van het rijk, ontstaan door voorfinanciering op uitkeringen met een specifiek bestedingsdoel, kunnen als volgt gespecificeerd worden:

Soort vordering |

Saldo 1/1/2025 |

Toevoegingen |

Ontvangen Bedragen |

Saldo 31/12/2025 |

|---|---|---|---|---|

BCF opgaaf (inclusief nog te suppleren BCF/BTW fiscaal) |

10.679 |

10.918 |

10.581 |

11.016 |

SPUK Opvang Oekraïners |

-104 |

-432 |

-104 |

-432 |

SPUK Sportstimulering |

92 |

-614 |

31 |

-553 |

Rijk Gelden HOV4 (Beethoven&Brainport) |

0 |

596 |

0 |

596 |

Duurzaam Maatschappelijk Vastgoed |

-609 |

-49 |

0 |

-658 |

SPUK CDOKE |

-1.453 |

0 |

-1.453 |

0 |

Gemeentefonds |

252 |

310 |

252 |

310 |

Realisatiestimulans 2025. 169 woningen |

0 |

1.183 |

0 |

1.183 |

Totaal |

8.858 |

11.912 |

9.307 |

11.463 |

De in de balans opgenomen nog te ontvangen voorschotbedragen van overheidslichamen, ontstaan door voorfinanciering op uitkeringen met een specifiek bestedingsdoel, kunnen als volgt gespecificeerd worden:

Soort vordering |

Saldo 1/1/2025 |

Toevoegingen |

Ontvangen Bedragen |

Saldo 31/12/2025 |

|---|---|---|---|---|

Kempenbaan West (NL overig) |

2.150 |

0 |

0 |

2.150 |

Maatregelenpakket de Run (NL overig) |

1.717 |

0 |

1.717 |

0 |

Provincie HOV4 (Beethoven&Brainport) |

0 |

203 |

0 |

203 |

Totaal |

3.867 |

203 |

1.717 |

2.353 |

Soort vordering |

Saldo 1/1/2025 |

Toevoegingen |

Ontvangen Bedragen |

Saldo 31/12/2025 |

|---|---|---|---|---|

Jeugdzorgplus gemeente Eindhoven |

0 |

1.392 |

0 |

1.392 |

KIT bijdragen gemeenten |

0 |

85 |

0 |

85 |

Totaal |

0 |

1.477 |

0 |

1.477 |

Niet uit de balans blijkende rechten

Vennootschapsbelasting

Het bedrag waarvan het recht bestaat op verliescompensatie krachtens de Wet op de Vennootschapsbelasting 1969 is als volgt te specificeren:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

Verrekenbaar t/m |

|

|---|---|---|---|

Verliescompensatie VPB |

6.708 |

9.188 |

Onbeperkt |

Niet aftrekbare rente |

0 |

0 |

Onbeperkt |

Totaal |

6.708 |

9.188 |

Verliezen uit boekjaren die beginnen op 1 januari 2013 of later, zijn op basis van de verliesverrekeningsregels die gelden per 1 januari 2022 en het daarbij behorende overgangsrecht onbeperkt voorwaarts in de tijd verrekenbaar.

Daarnaast wordt met deze verliesverrekeningsregels ook een beperking ingevoerd (op de ultimo 2021 nog niet verrekende verliezen) die inhoudt dat verliezen slechts tot een bedrag van € 1.000 volledig verrekenbaar zijn bij de aanwezigheid van voldoende winst. Voor zover een verlies het bedrag van € 1.000.000 overstijgt, vindt slechts verrekening plaats tot een bedrag van € 1.000.000 vermeerderd met 50% winst nadat die winst is verminderd met € 1.000.000.

Vanaf 1 januari 2019 geldt in het kader van de Wet op de Vennootschapsbelasting 1969 de generieke rente-aftrekbeperking.

Deze aftrekbeperking is van toepassing op alle boekjaren die aanvangen na 1 januari 2019. De hoofdregel luidt dat bij het bepalen van de

fiscale winst vanaf 2019 het saldo aan renten niet in aftrek komt voor zover dit meer bedraagt dan:

1. 20% van de gecorrigeerde winst; of

2. de drempel van € 1.000.000

De hoogste van beide bedragen is van toepassing.

Kort gezegd betekent dit dat de rente-aftrekcapaciteit 20% van de gecorrigeerde winst is met een minimum van € 1.000.000

Als een gedeelte van de rente in enig jaar niet in aftrek kan worden gebracht kan dit worden voort gewenteld naar een volgend jaar. Indien in een volgend jaar de berekende rente-aftrekcapaciteit niet volledig wordt benut, kan deze dan alsnog ten laste van het resultaat worden gebracht. De rente die nog verrekend kan worden in toekomstige jaren is ultimo 2025 nihil.

Passiva

Terug naar navigatie - Balans per 31 december 2025 en grondslagen - PassivaVaste Passiva

Eigen vermogen

Het in de balans opgenomen Eigen Vermogen bestaat uit de volgende posten:

Boekwaarde 31/12/2025 |

Boekwaarde 31/12/2024 |

|

|---|---|---|

Algemene reserve |

70.550 |

52.660 |

Bestemmingsreserves |

23.430 |

23.925 |

Gerealiseerd resultaat |

7.123 |

13.879 |

Totaal |

101.103 |

90.464 |

Het verloop in 2025 wordt in onderstaand overzicht per reserve weergegeven.

Reserves |

Saldo 31/12/2024 |

Resultaat 2024 |

Toevoeging |

Onttrekking |

Dekking afschrijvingen |

Saldo 31/12/2025 |

|||

|---|---|---|---|---|---|---|---|---|---|

Gerealiseerd resultaat |

13.879 |

0 |

7.123 |

13.879 |

0 |

7.123 |

|||

Totaal Gerealiseerd resultaat |

13.879 |

0 |

7.123 |

13.879 |

0 |

7.123 |

|||

Risicoreserve (benoemde risico's) |

4.134 |

0 |

-642 |

0 |

0 |

3.492 |

|||

Risicoreserve (onbenoemde risico's) |

10.000 |

0 |

0 |

0 |

0 |

10.000 |

|||

Vrije reserve |

38.527 |

0 |

19.174 |

642 |

0 |

57.059 |

|||

Totaal algemene reserve |

52.660 |

0 |

18.532 |

642 |

0 |

70.550 |

|||

Dekkingsreserve primair onderwijs |

7.105 |

0 |

0 |

0 |

440 |

6.665 |

|||

Dekkingsreserve urban sportvoorzieningen |

90 |

0 |

0 |

0 |

0 |

90 |

|||

Dekkingsreserve bevordering energielabel |

446 |

0 |

0 |

0 |

52 |

393 |

|||

Dekkingsreserve Kempen Campus |

1.628 |

0 |

0 |

0 |

117 |

1.510 |

|||

Vervangingsreserve openbare verlichting |

4.641 |

0 |

327 |

0 |

93 |

4.875 |

|||

Vervangingsreserve openbaar groen |

6.076 |

0 |

283 |

2.126 |

134 |

4.098 |

|||

Vervangingsreserve bomen |

0 |

0 |

1.243 |

0 |

41 |

1.202 |

|||

Vervangingsreserve speelvoorzieningen |

0 |

0 |

1.160 |

0 |

12 |

1.148 |

|||

Vervangingsreserve VRI |

1.374 |

0 |

68 |

0 |

16 |

1.427 |

|||

Doelreserve stimuleringsfonds Brainport |

106 |

0 |

0 |

40 |

0 |

66 |

|||

Doelres. energietransitie gebouwde omgev.2023-2026 |

2.011 |

0 |

0 |

351 |

0 |

1.660 |

|||

Dekkingsreserve tijdelijke huisvestingslocaties |

297 |

0 |

0 |

1 |

0 |

297 |

|||

Afbouw BGE complexen |

151 |

0 |

0 |

151 |

0 |

0 |

|||

Totaal bestemmingsreserves |

23.925 |

0 |

3.081 |

2.669 |

907 |

23.430 |

|||

Totaal Reserves |

76.585 |

0 |

21.613 |

3.311 |

907 |

93.980 |

|||

Totaal Eigen Vermogen |

90.464 |

0 |

28.736 |

17.190 |

907 |

101.103 |

|||

De algemene reserves zijn ingedeeld in de volgende categorieën:

1) Risicoreserve benoemde risico’s. Dit zijn benoemde risico’s volgens de risico-inventarisatie (benodigde weerstandscapaciteit).

2) Risicoreserve onbenoemde risico’s. Dit zijn onbenoemde risico’s en dient als extra buffer vanuit het oogpunt van voorzichtigheid.

3) Vrije reserve.

De bestemmingsreserves zijn ingedeeld in de volgende categorieën:

1) Dekkingsreserve waaruit meerjarig onttrekkingen ten gunste van de exploitatie plaatsvinden ter dekking van afschrijvingslasten en/of overige kosten.

2) Reserve vervangingsinvesteringen.

3) Doelreserve nieuw beleid/investeringen.

Risicoreserve (benoemde risico's) |

|||

|---|---|---|---|

Het verloop van de Risicoreserve (benoemde risico's) in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

4.134 |

||

1 Toevoegingen u.h.v. resultaatbestemming (bijstelling saldo) |

|||

-642 |

|||

-642 |

+ |

||

2 Onttrekking u.h.v. resultaatbestemming |

|||

0 |

|||

0 |

- |

||

Stand per 31-12-2025 |

3.492 |

||

In de paragraaf weerstandsvermogen en risicobeheersing in de begroting wordt een uiteenzetting van specifieke en algemene risico’s gepresenteerd. Door risicomanagement kunnen de negatieve effecten worden geminimaliseerd of voorkomen. Voor de ongedekte risico’s dient een risicoreserve te worden aangehouden. Met behulp van een simulatiemodel kan het benodigde bedrag worden berekend. Dit bedrag moet worden verminderd met de eventuele onbenutte belastingcapaciteit, stille reserves en structurele begrotingsruimte.

In de risicobepaling verdienen de risico’s met betrekking tot de bouwgrondexploitatie bijzondere aandacht. Enerzijds omdat bij de huidige bedrijvigheid de mogelijke impact zeer groot is, anderzijds omdat er naast specifieke risico’s per exploitatie ook algemene risico’s voor de gehele bouwgrondexploitatie van toepassing zijn. De impact van deze algemene risico’s worden berekend in zogenaamde worst-case-scenario’s waar in ieder geval de financiële gevolgen van tegenvallers op de parameters rentepercentage, kostenstijging, opbrengstendaling en vertraging afzonderlijk in beeld worden gebracht. In combinatie met de inschatting van de kans op het zich voor doen van de oorzaken vormt deze informatie samen met de specifieke risico’s per complex de input voor het simulatiemodel. Het gecalculeerde risico per complex wordt vergeleken met het resultaat van het expected-case-scenario (de in de begroting opgenomen kostprijscalculatie). Als het risico groter is dan het in de begroting opgenomen resultaat wordt voor het verschil een risicoreserve gevormd. Indien het risico dit resultaat niet overstijgt wordt geen risicoreserve gevormd.

Risicoreserve (onbenoemde risico's) |

|||

|---|---|---|---|

Het verloop van de Risicoreserve (onbenoemde risico's) in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

10.000 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

0 |

||

0 |

+ |

||

Stand per 31-12-2025 |

10.000 |

||

Omdat het onmogelijk is een limitatieve lijst van risico’s op te stellen, zal naast de reserve benoemde risico’s ook een reserve onbenoemde/onvoorziene risico’s worden aangehouden. De hoogte is vastgesteld op € 10.000.

Vrije reserve |

||||||

|---|---|---|---|---|---|---|

Het verloop van de vrije reserve in 2025 is als volgt: |

||||||

Stand per 31-12-2024 |

38.527 |

|||||

1 Toevoegingen u.h.v. resultaatbestemming |

||||||

Bijstelling risicoreserve |

642 |

|||||

Mutatie verliesvz. Zilverackers |

572 |

|||||

Afsluiting Gansepoel |

104 |

|||||

Afsluiting Noordrand Zandven |

96 |

|||||

Tussentijdse winstneming Slot Oost |

1.135 |

|||||

Tussentijdse winstneming Habraken |

2.715 |

|||||

Tussentijdse winstneming Springplank |

30 |

|||||

Jaarrekeningresultaat 2024 |

13.879 |

|||||

19.173 |

+ |

|||||

2 Onttrekking u.h.v. resultaatbestemming |

||||||

Vennootschapsbelasting |

642 |

|||||

642 |

- |

|||||

Stand per 31-12-2025 |

57.059 |

|||||

Indien en voor zover er na de vorming van alle overige beschreven algemene- en bestemmingsreserves eigen vermogen resteert, wordt deze gepresenteerd als vrij vermogen.

Dekkingsreserve primair onderwijs |

|||

|---|---|---|---|

Het verloop van de dekkingsreserve primair onderwijs in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

7.105 |

||

1 Toevoegingen u.h.v. Resultaatbestemming |

|||

Storting tlv vrije reserve voor aansluiting boekwaarde |

0 |

||

0 |

+ |

||

2 Onttrekking i.v.m. Afschrijving activa |

|||

Investeringen primair onderwijs |

440 |

||

440 |

- |

||

Stand per 31-12-2025 |

6.665 |

||

Deze dekkingsreserve is bedoeld om de afschrijvingslasten van de investeringen primair onderwijs in de exploitatie te dekken.

Dekkingsreserve urban sportvoorzieningen |

|||

|---|---|---|---|

Het verloop van de dekkingsreserve urban sportvoorzieningen in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

90 |

||

1 Toevoegingen |

|||

Storting tlv dekkingsreserve urban sportvoorzieningen |

0 |

||

0 |

+ |

||

2 Onttrekking i.v.m. Afschrijving activa |

|||

Investeringen urban sportvoorzieningen |

0 |

||

0 |

- |

||

Stand per 31-12-2025 |

90 |

||

Deze dekkingsreserve is bedoeld om de afschrijvingslasten van de investeringen urban sportvoorziening in de exploitatie te dekken.

Dekkingsreserve bevordering energielabel |

|||

|---|---|---|---|

Het verloop van de dekkingsreserve bevordering energielabel in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

446 |

||

1 Toevoegingen u.h.v. Resultaatbestemming |

|||

Storting tlv vrije reserve voor aansluiting boekwaarde |

0 |

||

0 |

+ |

||

2 Onttrekking i.v.m. Afschrijving activa |

|||

Investeringen energielabel |

52 |

||

52 |

- |

||

Stand per 31-12-2025 |

393 |

||

Deze dekkingsreserve is bedoeld om de afschrijvingslasten van de investering bevordering energielabel in de exploitatie te dekken.

Dekkingsreserve Kempen Campus |

|||

|---|---|---|---|

Het verloop van de dekkingsreserve Kempen Campus in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

1.628 |

||

1 Toevoegingen u.h.v. Resultaatbestemming |

|||

Storting vanuit dekkingsreserve voortgezet onderwijs |

0 |

||

0 |

+ |

||

2 Onttrekking i.v.m. Afschrijving activa |

|||

Investeringen voortgezet onderwijs |

117 |

||

117 |

- |

||

Stand per 31-12-2025 |

1.510 |

||

Deze dekkingsreserve is bedoeld om de afschrijvingslasten van de investering Kempen Campus sport in de exploitatie te dekken.

Vervangingsreserve openbare verlichting |

|||

|---|---|---|---|

Het verloop van de vervangingsreserve openbare verlichting in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

4.641 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Toevoeging vanuit exploitatie |

327 |

||

327 |

+ |

||

2 Onttrekking u.h.v. resultaatbestemming |

|||

Afschrijving dekking investering openbare verlichting |

93 |

||

93 |

- |

||

Stand per 31-12-2025 |

4.875 |

||

Op basis van de in het beheerplan openbare verlichting opgenomen vervangingsinvesteringen is deze vervangingsreserve gevormd. Deze reserve wordt gebruikt om de afschrijvingslasten van de investeringen openbare verlichting te dekken.

Vervangingsreserve openbaar groen |

|||

|---|---|---|---|

Het verloop van de vervangingsreserve openbaar groen in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

6.076 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Toevoeging vanuit de exploitatie |

283 |

||

283 |

+ |

||

2 Onttrekking u.h.v. Resultaatbestemming |

|||

Afschrijving dekking investeringen openbaar groen |

134 |

||

Overboeken saldo naar vervanginsreserve bomen en |

|||

vervangingsreserve speelvoorzieningen |

2.126 |

||

2.260 |

- |

||

Stand per 31-12-2025 |

4.099 |

||

Op basis van de in het beheerplan openbaar groen opgenomen vervangingsinvesteringen is deze vervangingsreserve gevormd. Deze reserve wordt gebruikt om de afschrijvingslasten van de investeringen openbaar groen te dekken.

Vervangingsreserve bomen |

|||

|---|---|---|---|

Het verloop van de vervangingsreserve bomen in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

0 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Toevoeging vanuit de exploitatie |

210 |

||

Saldo van vervangingsreserve openbaar groen |

1.033 |

||

1.243 |

+ |

||

2 Onttrekking u.h.v. Resultaatbestemming |

|||

Afschrijving dekking investeringen openbaar groen |

41 |

||

41 |

- |

||

Stand per 31-12-2025 |

1.202 |

||

Vervangingsreserve speelvoorzieningen |

|||

|---|---|---|---|

Vervangingsreserve speelvoorzieningen |

|||

Stand per 31-12-2024 |

0 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Toevoeging vanuit de exploitatie |

66 |

||

Saldo van vervangingsreserve openbaar groen |

1.094 |

||

1.160 |

+ |

||

2 Onttrekking u.h.v. Resultaatbestemming |

|||

Afschrijving dekking investeringen openbaar groen |

12 |

||

12 |

- |

||

Stand per 31-12-2025 |

1.148 |

||

Vervangingsreserve VRI |

|||

|---|---|---|---|

Het verloop van de vervangingsreserve VRI in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

1.374 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Toevoeging vanuit de exploitatie |

68 |

||

68 |

+ |

||

2 Onttrekking u.h.v. Resultaatbestemming |

|||

Afschrijving dekking investeringen verkeersregelinstallatie |

16 |

||

16 |

- |

||

Stand per 31-12-2025 |

1.426 |

||

Op basis van de in het VRI (VerkeerRegelInstallatie) beheerplan opgenomen vervangingsinvesteringen is deze vervangingsreserve gevormd. Deze reserve wordt gebruikt om de afschrijvingslasten van de investeringen VRI te dekken.

Doelreserve stimuleringsfonds Brainport |

|||

|---|---|---|---|

Het verloop van de doelreserve stimuleringsfonds Brainport in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

106 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Storting t.l.v. Exploitatie |

0 |

||

0 |

+ |

||

2 Onttrekking u.h.v. Resultaatbestemming |

|||

Samenwerkingsovereenkomst Van Gogh Nationaal Park |

40 |

||

40 |

- |

||

Stand per 31-12-2025 |

66 |

||

Deze doelreserve is voor nog in te dienen projecten en initiatieven m.b.t. Brainport.

Doelres. energietransitie gebouwde omgev.2023-2026 |

|||

|---|---|---|---|

Het verloop van de doelreserve energietransitie in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

2.011 |

||

1 Toevoegingen u.h.v. Resultaatbestemming |

|||

Overschot in exploitatie |

|||

Storting tlv vrije reserve |

0 |

||

0 |

+ |

||

2 Onttrekking u.h.v. resultaatbestemming |

|||

351 |

|||

351 |

- |

||

Stand per 31-12-2025 |

1.660 |

||

Deze doelreserve wordt ingezet voor maatregelen ter bevordering van de energietransitie.

Dekkingsreserve tijdelijke huisvestingslocaties |

|||

|---|---|---|---|

Het verloop van de reserve tijdelijke huisvestingslocaties in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

297 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Storting tlv reserve Gisv (volkshuisvesting) |

|||

0 |

+ |

||

2 Onttrekking u.h.v. resultaatbestemming |

|||

Dekking exploitie tijdelijke huisvesting |

1 |

||

1 |

- |

||

Stand per 31-12-2025 |

296 |

||

Deze reserve is opgebouwd uit de middelen van de reserve Gisv (volkshuisvesting) en is bestemd voor de investeringen voor de tijdelijke huisvestingslocaties. Deze reserve wordt gebruikt om de afschrijvingslasten van de investeringen te dekken.

Doelreserve afbouw BGE complexen |

|||

|---|---|---|---|

Het verloop van de doelreserve afbouw complexen in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

151 |

||

1 Toevoegingen u.h.v. resultaatbestemming |

|||

Afbouwcomplex |

0 |

||

0 |

+ |

||

2 Onttrekkingen u.h.v. resultaatbestemming |

|||

Afbouwcomplex |

151 |

||

151 |

- |

||

Stand per 31-12-2025 |

0 |

||

Deze doelreserve wordt gevoed wanneer een grondexploitatie complex financieel wordt afgesloten (het resultaat wordt genomen) terwijl er nog wat laatste werkzaamheden moeten worden uitgevoerd. De uitgaven voor deze werkzaamheden worden uit deze reserve gedekt.

Voorzieningen

Het verloop van de voorzieningen in 2025 wordt in onderstaand overzicht weergegeven.

Voorzieningen |

Saldo 31/12/2024 |

Toevoeging |

Vrijval |

Aanwending |

Saldo 31/12/2025 |

|||

|---|---|---|---|---|---|---|---|---|

Onderhoud eigendommen |

1.043 |

1.884 |

0 |

1.587 |

1.340 |

|||

Voorziening wethouderspensioenen |

4.559 |

1.241 |

0 |

366 |

5.435 |

|||

Voorziening onderhoud wegen |

2.421 |

1.562 |

0 |

846 |

3.136 |

|||

Voorziening rioolbeheer: vervanging |

10.772 |

1.673 |

0 |

2.114 |

10.331 |

|||

Voorziening rioolbeheer: egalisatie |

486 |

1.121 |

0 |

512 |

1.095 |

|||

Egalisatievoorziening afvalstoffenheffing |

287 |

431 |

0 |

37 |

681 |

|||

Voorziening verlofsparen |

178 |

266 |

0 |

0 |

444 |

|||

Voorziening verlofsaldi |

776 |

29 |

0 |

0 |

805 |

|||

Voorziening RVU (Regeling Vervroegde Uittreding) |

0 |

327 |

0 |

112 |

215 |

|||

Totaal voorzieningen |

20.522 |

8.535 |

0 |

5.574 |

23.483 |

|||

Aanwendingen van de voorzieningen zijn rechtstreeks ten laste van de voorziening gebracht.

Voorziening onderhoud eigendommen |

||||

|---|---|---|---|---|

Het verloop van de voorziening onderhoud eigendommen in 2025 is als volgt: |

||||

Stand per 31-12-2024 |

1.043 |

|||

1 Toevoegingen |

||||

Storting tlv exploitatie |

1.884 |

|||

1.884 |

+ |

|||

2 Onttrekking |

||||

Aanwending gemeentelijke gebouwen |

1.587 |

|||

1.587 |

- |

|||

Stand per 31-12-2025 |

1.340 |

|||

De voorziening onderhoud eigendom is een onderhoudsvoorziening voor gebouwen met als doel het voorkomen van pieken en dalen in de exploitatie.

De basis voor de berekening van de onderhoudsvoorziening voor openbare eigendommen is de onderhoudsplanning zoals die door de afdeling wordt opgesteld en bijgehouden.

Voorziening wethouderspensioenen |

|||

|---|---|---|---|

Het verloop van de voorziening wethouderspensioenen in 2025 is als volgt: |

|||

Stand per 31-12-2024 |

4.559 |

||

1 Toevoegingen |

|||

Stortingen pensioenverplichtingen |

1.241 |

||

1.241 |

+ |

||

2 Onttrekking |

|||

Onttrekking pensioenverplichtingen |

0 |

||

Uitbetaling pensioenen |

365 |

||

365 |

- |

||

Stand per 31-12-2025 |

5.435 |

||

Op grond van de wet APPA hebben alle gemeenten de verplichting om politiek ambtsdragers (i.c. wethouders) of diens nagelaten betrekkingen van een inkomen te voorzien bij ouderdom (65 jaar), overlijden, arbeidsongeschiktheid en / of tijdens een wachttijdperiode. Tot 2012 heeft onze gemeente gekozen voor een verzekeringsconstructie. Na een analyse is besloten om de ouderdoms- en nabestaandenpensioenen voor wethouders niet langer te (her)verzekeren, maar over te gaan tot het inrichten van deze voorziening voor hetzelfde doel. De reeds “gespaarde” bedragen via de (her)verzekeringsconstructie blijven bij de respectieve verzekeraars ondergebracht tot het verzekerd voorval zich voordoet.