Grondslagen voor waardering en resultaatbepaling

Algemene grondslagen voor waardering en resultaatbepaling

De jaarrekening is opgesteld met inachtneming van de voorschriften zoals opgenomen in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de verordening ex artikel 212 Gemeentewet, waarin door de gemeenteraad de uitgangspunten voor het financiële beleid, alsmede de regels voor het financiële beheer en voor de inrichting van de financiële organisatie zijn vastgesteld.

De raad heeft in 2019 het financiële beleid vastgesteld dat van toepassing is op deze jaarrekening. De voorgestelde gedragslijn op financieel gebied is uitgewerkt in de volgende beleidsnota’s:

• Activabeleid;

• Rentebeleid en –toerekening;

• Kostentoerekening;

• Reserves en voorzieningen.

Algemene grondslagen voor het opstellen van de jaarrekening

Waardering van passiva en activa alsmede de bepaling van het resultaat vinden in principe plaats op basis van historische kosten. Activa en passiva zijn opgenomen tegen nominale waarde. Baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben, onverschillig of zij tot inkomsten of uitgaven in dat jaar hebben geleid. Baten en lasten worden daarbij verantwoord tot hun brutobedrag. De waarderingsgrondslagen per balansonderdeel worden in het vervolg van deze jaarrekening toegelicht.

Indien er een materiele fout wordt geconstateerd zal deze retrospectief worden verwerkt en toegelicht.

Balanswaardering

Immateriële vaste activa

Immateriële vaste activa zijn uitgaven waar geen tastbare gemeentelijke bezittingen tegenover staan. Het BBV kent de volgende drie soorten immateriële activa:

• De kosten die zijn verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

• De kosten van onderzoek en ontwikkeling.

• Bijdragen aan activa in eigendom van derden.

De kosten van het sluiten van geldleningen en het saldo van agio en disagio worden niet geactiveerd. De lasten worden volledig genomen in het jaar van sluiten van de lening. Agio is het bedrag dat de koers van een aandeel hoger is dan de nominale waarde van het aandeel. De nominale waarde is het bedrag dat op het aandeel staat aangegeven of de formele waarde van het aandeel. Disagio is het bedrag dat de koers van een aandeel lager is dan de nominale waarde van het aandeel.

Een uitzondering hierop zijn de kosten die gemaakt worden voor het oversluiten van een geldlening. Door deze kosten te activeren worden de lasten verspreid over meerdere jaren. Hierdoor zal het jaarrekeningsaldo (incidentele last) geen belemmering vormen voor de overweging om een geldlening over te sluiten (structurele lasten). De afschrijvingstermijn wordt dan ten hoogste gelijk aan de looptijd van de nieuw afgesloten lening.

Voor investeringen waarbij het op voorhand nog niet vaststaat dat deze een meerjarig nut zullen hebben is het mogelijk om een voorbereidingsinvestering aan te vragen. Dit is bijvoorbeeld het geval bij voorbereidende werkzaamheden ten behoeve van een groot project. De kosten van onderzoek en ontwikkeling voor deze investering mogen onder bepaalde voorwaarden worden geactiveerd. Deze voorwaarden luiden:

• Het voornemen bestaat het actief te gebruiken of te verkopen;

• De technische uitvoerbaarheid om het actief te voltooien staat vast;

• Het actief zal in de toekomst economisch nut of maatschappelijk nut genereren;

• De uitgaven die aan het actief zijn toe te rekenen kunnen betrouwbaar worden vastgesteld.

Als het project uiteindelijk tot stand komt, worden de voorbereidingskosten in vijf jaar afgeschreven. Wordt besloten het project niet uit te voeren, dan moeten de uitgaven in één keer ten laste van de exploitatie worden gebracht.

Voor het activeren van bijdragen aan activa in eigendom van derden moet aan een aantal voorwaarden worden voldaan:

• Er moet sprake zijn van een investering door een derde;

• De investering draagt bij aan de publieke taak;

• De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen;

• De bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de gemeente kan (mede)eigenaar worden van de investering.

Voor Bijdragen aan activa in eigendom van derden is het van belang dat e.e.a. contractueel geregeld is met de betreffende derde. Wanneer niet aan deze voorwaarden wordt voldaan of wanneer e.e.a. niet contractueel is vastgelegd, moeten bijdragen aan activa in eigendom van derden rechtstreeks in de exploitatie worden verantwoord.

Voorbeelden van activa in eigendom van derden zijn de bekostiging van de eerste inrichting (meubilair) in het primair onderwijs en een investeringsbijdrage voor een clubhuis. De volgende overwegingen spelen een rol bij het bepalen of activeren gewenst is.

• De gemeente zelf ondervindt geen baten van de investering en beschikt economisch niet over het actief. Hierdoor draagt het activeren van deze bijdragen niet bij aan het juiste inzicht in de vermogenspositie van de gemeente;

• Echter, het activeren zorgt ervoor dat grote verschuivingen in de baten en lasten van de gemeente worden voorkomen bij omvangrijke investeringsbedragen.

Als uitgangspunt worden de bijdragen in activa van derden niet geactiveerd. Slechts in het geval van bijzondere projecten met grote bedragen kan hier bij raadsbesluit van worden afgeweken. De afschrijvingsduur is dan maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Materiële vaste activa

Materiële vaste activa zijn fysiek aanwezige activa. De materiële vaste activa zijn gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Specifieke investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht.

Het BBV deelt de materiële activa als volgt in:

• Investeringen met economisch nut

• Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

• Investeringen in de openbare ruimte met maatschappelijk nut

Investeringen met economisch nut zijn verhandelbaar en/of kunnen bijdragen aan het genereren van middelen. Het gaat hierbij nadrukkelijk om de mogelijkheid middelen te verwerven. Dat een gemeente ervoor kan kiezen ergens geen of geen kostendekkend tarief voor te heffen is niet relevant voor de vraag of een actief een economisch nut heeft. Een vergelijkbare redenering geldt voor de verhandelbaarheid. Het gaat om de mogelijkheid de activa te verkopen, niet om de vraag of de gemeente het actief ook daadwerkelijk wil verkopen. Dit betekent bijvoorbeeld dat alle gebouwen een economisch nut hebben, er is immers een markt voor gebouwen.

Investeringen met een economisch nut moeten verplicht geactiveerd worden.

Hier zijn twee uitzonderingen op. Ten eerste de kunstvoorwerpen met een cultuurhistorische waarde die niet bestemd zijn voor verkoop of uitleen tegen vergoeding. Vanuit de BBV is het niet toegestaan deze te activeren. Ten tweede de kosten van eerste aanleg bij uitbreidingsinvesteringen in het rioolstelsel, die volledig gedekt worden uit de verkregen grondprijzen van een grondexploitatie.

Voor een aantal investeringen met economisch nut kan een heffing worden geheven ter bestrijding van de kosten. Voor deze investeringen is met ingang van het jaar 2014, een afzonderlijke rubriek binnen de materiële vaste activa gemaakt. Onder deze rubriek vallen onder meer investeringen ten behoeve van de riolering, ten behoeve van het ophalen van huisvuil (afvalstoffen) en die inzake de gemeentelijke begraafplaats(en). Ter bestrijding van deze kosten kan een heffing worden geheven in de vorm van rioolheffing, afvalstoffenheffing en begraafrechten.

Investeringen in de openbare ruimte met een maatschappelijk nut zijn niet verhandelbaar en/of kunnen niet bijdragen aan het genereren van middelen.

Voorbeelden van dergelijke activa zijn o.a. wegen, bruggen, openbare verlichting, parken en overig groen. Investeringen in de openbare ruimte met een maatschappelijk nut moeten met ingang van begrotingsjaar 2017 worden geactiveerd.

Afschrijvingen

Slijtende investeringen worden vanaf het moment van ingebruikneming lineair afgeschreven in de verwachte gebruiksduur, waarbij rekening wordt gehouden met een eventuele restwaarde. Op grondbezit met economisch nut (buiten de openbare ruimte) wordt niet afgeschreven. Als grond wordt gebruikt om bijvoorbeeld een weg, rotonde of fietspad op aan te leggen, dan wordt deze grond onlosmakelijk van de investering gezien en wordt als één geheel geactiveerd en afgeschreven in dezelfde periode als de betreffende investering in de openbare ruimte met een maatschappelijk nut. Op gronden die niet onlosmakelijk zijn verbonden met een investering maatschappelijk nut, zoals openbaar groen, wordt niet afgeschreven.

De duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen. Duurzame waardevermindering kan zich o.a. voordoen bij wijziging in de bestemming en functie van activa, buitengebruikstelling en verkoop van het vast actief.

De volgende afschrijvingstermijnen in jaren gelden:

| Gronden en terreinen economisch nut | n.v.t. |

| Gronden en terreinen maatschappelijk nut | zelfde als investering |

| Woonruimten | 45 |

| Bedrijfsgebouwen | 45 |

| Verbouwingen en renovaties | 20 |

| Vervoermiddelen | 7-10 |

| Riolering (aanleg, bouwkundig, elektromechanisch en gemalen) | 45-70 |

| Machines, apparaten en installaties | 5-30 |

| Overige materiële vaste activa waaronder inventarissen | 5-15 |

| Automatisering | 5-10 |

| Wegen | 40 |

| Verblijfsgebied | 50 |

| Verlichting | 22-45 |

| Speelvoorzieningen | 18 |

| VRI | 18 |

| Beplanting | 30 |

| Gras | 45 |

| Meubilair | 20 |

| Bomen | 60 |

In erfpacht uitgegeven gronden

In erfpacht uitgegeven gronden worden gewaardeerd tegen de eerste uitgifteprijs. Gronden in eeuwigdurende erfpacht worden tegen registratiewaarde gewaardeerd, omdat het economische eigendom niet meer bij de erfverpachter berust.

Financiële vaste activa

Het BBV kent de volgende te activeren financiële vaste activa:

• Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen;

• Leningen aan openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden, woningbouwcorporaties, deelnemingen en overige verbonden partijen;

• Overige langlopende leningen;

• Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

• Uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

• Overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Tenzij anders is vermeld, zijn de financiële vaste activa gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten) verminderd met de jaarlijkse aflossingen, afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Zonodig is een voorziening voor verwachte oninbaarheid in mindering gebracht.

Participaties in het aandelenkapitaal van NV’s en BV’s (“kapitaalverstrekkingen aan deelnemingen” in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingsprijs zal afwaardering plaatsvinden.

Vlottende activa

Voorraden

De onderhanden werken grondexploitatie zijn opgenomen tegen de verkrijgings- of vervaardigingsprijs, verminderd met de opbrengst wegens verkopen. Indien de boekwaarde de marktwaarde van de grond overschrijdt, wordt gekozen voor het treffen van een verliesvoorziening. Deze wordt verantwoord als een waardecorrectie naar analogie van de voorziening voor dubieuze debiteuren. De overige voorraden worden gewaardeerd tegen historische kosten (vervaardiging- of verkrijgingprijs). Indien de marktwaarde duurzaam lager is, dan wordt tegen marktwaarde gewaardeerd.

Winsten uit de grondexploitatie worden slechts genomen indien en voorzover die met voldoende mate van betrouwbaarheid als gerealiseerd aangemerkt kunnen worden. Zolang daarvan geen sprake is worden op de verkregen verkoopopbrengsten ten volle de vervaardigingskosten in mindering gebracht.

Overige gronden (verspreid liggende percelen) zijn percelen die in het verleden zijn gekocht ten behoeve van de gemeentelijke grondexploitatie en die niet meer hieraan worden toegerekend. Grond- en hulpstoffen worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs worden de grond- en hulpstoffen tegen deze lagere marktwaarde gewaardeerd.

Uitzettingen (looptijd korter dan één jaar)

De vorderingen worden gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. Op basis van ervaringen uit het verleden wordt ingeschat welk percentage uiteindelijk afgeboekt moet worden. Ook worden de individuele debiteuren doorlopen om te bepalen of hier relevante dubieuze debiteuren tussen staan.

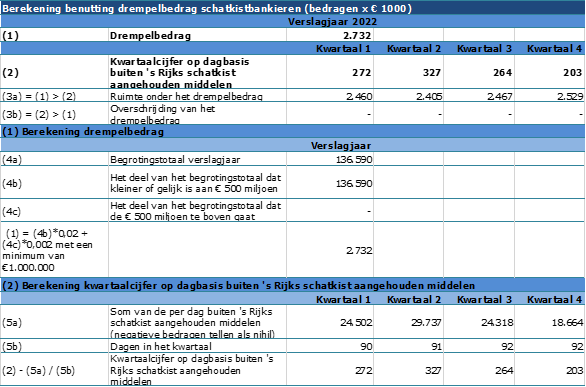

Voor de naleving van de wettelijke regelgeving omtrent het Schatkistbankieren wordt verwezen naar de toelichting op de balans.

Liquide middelen overlopende activa

Deze activa worden tegen nominale waarde opgenomen.

Eigen vermogen

In het BBV worden reserves omschreven als vermogensbestanddelen die als eigen vermogen zijn aan te merken en die vanuit bedrijfseconomisch oogpunt vrij te besteden zijn. De vaststelling van de noodzakelijke omvang van reserves is een zaak van de gemeenteraad. Daarom worden reserves ook wel onderverdeeld in algemene en bestemmingsreserves. Zodra de raad aan een reserve een bepaalde bestemming heeft gegeven, is er sprake van een bestemmingsreserve. Heeft een reserve geen bestemming dan wordt het een algemene reserve genoemd.

Algemene reserve

• Benoemde risico’s volgens de risico-inventarisatie (benodigde weerstandscapaciteit).

• Onbenoemde risico’s (extra buffer vanuit het oogpunt van voorzichtigheid).

• Vrije reserves.

Bestemmingsreserve

• Dekkingsreserve waaruit meerjarig onttrekkingen ten gunste van de exploitatie plaatsvinden ter dekking van afschrijvingslasten en/of overige kosten.

• Reserve vervangingsinvesteringen.

• Doelreserve nieuw beleid/investeringen.

Voorzieningen

Voorzieningen behoren tot het vreemd vermogen (schulden) van de gemeente. Volgens het Besluit begroting en verantwoording (BBV) is een voorziening slechts toegestaan indien sprake is van te kwantificeren verplichtingen of risico's. Elke voorziening moet de omvang hebben van de betreffende verplichting of risico. Voorzieningen worden gewaardeerd op het nominale bedrag van de betrokken verplichting c.q. het voorzienbare verlies. Steeds opnieuw zal op het moment van het opstellen van de begroting en de jaarrekening moeten worden nagegaan of dergelijke voorzieningen moeten worden getroffen, aangepast of dat deze vrij kunnen vallen. De onderhoudsegalisatievoorzieningen zijn gebaseerd op de meerjarenraming van het uit te voeren groot onderhoud aan (een deel van) de gemeentelijke kapitaalgoederen, waarbij rekening is gehouden met de kwaliteitseisen die terzake geformuleerd zijn. In de paragraaf “onderhoud kapitaalgoederen” die is opgenomen in voorliggende jaarrekening is het beleid terzake nader uiteengezet.

Vaste schulden

Vaste schulden worden gewaardeerd tegen de nominale waarde verminderd met gedane aflossingen. De vaste schulden hebben een rentetypische looptijd van één jaar of langer. Verplichting voortvloeiende uit leasing

De waardering van de verplichting uit hoofde van de financial leasing van de vervoermiddelen vindt plaats tegen de contante waarde van de contractueel verschuldigde leasetermijnen.

Vlottende passiva

De vlottende passiva worden gewaardeerd tegen de nominale waarde.

Borg- en Garantstellingen

Bij borgstellingen wordt een waarborg voor een bepaald bedrag verleend. Aan de passiefzijde van de balans wordt buiten de balanstelling het bedrag opgenomen van de borg- en garantstellingen. In de toelichting op de balans wordt een specificatie gegeven van de aard van de geldleningen.

Resultaatbepaling

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben. Baten en winsten worden slechts genomen, voor zover zij op balansdatum zijn gerealiseerd. Verliezen en risico’s, die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Dividendopbrengsten van deelnemingen worden als bate genomen op het moment waarop het dividend betaalbaar gesteld wordt, conform de voorschriften volgens BBV 2004.

Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt; daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende vakantiegeld- en verlofaanspraken en dergelijke.

Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen. De referentieperiode is dezelfde als die van de meerjarenraming te weten vier jaar. Indien er sprake is van (eenmalige) schokeffecten (reorganisaties) dient wel een verplichting gevormd te worden.