Om te sturen op het bereiken van onze doelstellingen beschikken we over een adequate planning- en controlcyclus. Gedurende het jaar sturen we op de voortgang van de geplande activiteiten en de financiële stand van zaken aan de hand van drie tussentijdse bestuursrapportages. Aan het eind van het jaar leggen we in de jaarstukken verantwoording af over het bereiken van de beleidsdoelstellingen en financiën.

Naast de uitvoering van de cyclus kunnen we over 2024 rapporteren:

- Het concernplan 2024-2027 is opgesteld, als uitwerking van de organisatievisie ‘Gelukkig in Veldhoven’. Eind 2024 is dit geactualiseerd voor de periode 2025-2028. Dit concernplan bevat ook de bedrijfsvoeringskaders voor de teamplannen 2025. De teamplannen vormen een belangrijk stuurinstrument voor de 15 teams die zijn ingericht als onderdeel van onze organisatieontwikkeling.

- Op advies van de rekenkamer is een gemengde werkgroep gevormd die uitvoering geeft aan een groot aantal aanbevelingen uit het rekenkamerrapport over de Planning & Control cyclus van de gemeente Veldhoven. De werkgroep verwacht kort na de zomer 2025 een voorstel aan de raad voor te kunnen leggen.

- Een aanbestedingstraject is doorlopen dat heeft geresulteerd in de selectie van een externe accountant met ingang van de jaarrekeningcontrole 2025.

Toelichting op de rechtmatigheidsverantwoording

Vanaf het verslagjaar 2023 moet het college van burgemeester en wethouders een rechtmatigheidsverantwoording opnemen in de jaarrekening. Hiermee wordt verantwoording afgelegd over de naleving van de financiële rechtmatigheid door de gemeente. Financiële rechtmatigheid heeft betrekking op het voldoen aan wet- en regelgeving bij het uitvoeren van financiële beheershandelingen. Het college heeft in de rechtmatigheidsverantwoording aangegeven of de in de jaarrekening verantwoorde baten en lasten alsmede de balansmutaties rechtmatig tot stand zijn gekomen. De verantwoording is opgenomen in de jaarrekening. De ambtelijke organisatie is verantwoordelijk voor goede en zichtbare borging van rechtmatigheid in de processen en procedures. Het college draagt zorg voor de interne toetsing van de rechtmatigheid van beheershandelingen. Hiervoor voeren we verbijzonderde interne controles op de processen uit. Deze controles vinden plaats op basis van een jaarlijks intern controleplan. Bij het opstellen van de rechtmatigheidsverantwoording baseert het college zich in belangrijke mate op de kwaliteit, bevindingen en conclusies uit deze controles. In deze toelichting hanteren we de door de raad vastgestelde rapportagegrens van € 100. Onrechtmatigheden onder deze grens lichten we niet toe.

Begrotingscriterium

Begrotingsonrechtmatigheden die op basis van ons beleid acceptabel zijn hebben we toegelicht bij de individuele programma's. Het resterend saldo van niet acceptabele begrotingsonrechtmatigheden bedraagt € 173.

Voorwaardencriterium

Met betrekking tot het voorwaardencriterium zijn 13 onrechtmatigheden aangetroffen, voor een totaalbedrag van € 1.262. Zes daarvan betreffen inhuur van extern personeel waarbij contracten uit eerdere jaren (2020/2022) zijn doorgelopen en ten onrechte niet via de marktplaats voor externe inhuur zijn aanbesteed. Het gaat om een totaalbedrag van € 785. De omvangrijkste betreffen de inhuur van een projectmanager voor het project Kempenbaan Oost (€ 235), inhuur van een toezichthouder (€ 157), inzet van de flexibele schil van het Klantcontact Centrum (€ 146), en inhuur bij de verstrekking van uitkeringen (€ 114). Alle contracten zijn inmiddels beëindigd of rechtmatige aanbesteding is in gang gezet.

Vijf onrechtmatigheden betreffen leveringen of diensten die 1 op 1 zijn gegund, of meervoudig onderhands, terwijl de Europese drempel is overschreden. Het gaat om een totaalbedrag van € 461. De grootste betreffen, een raamovereenkomst voor vergunningverlening geleverd door de Omgevingsdienst Nederland (€ 144) en verhoogde inzet voor arbeidsmarktcommunicatie (€ 128). Deze contracten lopen in 2025 af.

Door personele wisselingen en afwezigheid heeft overdracht niet altijd goed plaats kunnen vinden waardoor oude contracten niet tijdig zijn beëindigd.

Binnen de nieuwe organisatiestructuur geven we extra aandacht aan het tijdig starten van aanbestedingen.

Wij hebben geen niet financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de wet Fido en bijbehorende Regelingen aangetroffen.

Ook veelvuldig afwijken van de normen uit de gids proportionaliteit bij aanbestedingen hebben we niet geconstateerd.

M&O-criterium

Bij het M&O-criterium gaat het erom dat in de organisatie effectieve maatregelen zijn getroffen om misbruik en oneigenlijk gebruik van wet- en regelgeving te voorkomen, dan wel op te sporen. Dat de vigerende wet- en regelgeving duidelijk is, aangepast is aan actuele omstandigheden en te handhaven is. Om dit te bewerkstellingen is een mix van maatregelen nodig. Ons overkoepelend M&O beleid ligt vast in de beleidsnota M&O. Deze nota wordt in 2025 geactualiseerd.

Uit de interne controles zijn geen bevindingen naar voren gekomen dat het M&O beleid niet is nageleefd.

In 2024 zijn 7 terugvorderingen gedaan die het gevolg waren van misbruik of oneigenlijk gebruik van een uitkering, voor een bedrag van € 38. In 5 gevallen is een boete opgelegd.

Fraude

Bij fraude is sprake van bewuste misleiding om (al dan niet financieel) voordeel te krijgen. Daarom is fraude lastig te identificeren. De fraudeur kan daarbij iedereen zijn, ieder vanuit zijn of haar eigen belang.

In de context van deze toelichting doelen we met fraude op bewuste misleiding vanuit de eigen organisatie. Dit in tegenstelling tot misbruik en oneigenlijk gebruik (M&O). Bij misbruik gaat het om derden die bewust niet (of tijdig) de goede gegevens en inlichtingen verstrekken aan de gemeente. Bij oneigenlijk gebruik wordt in strijd met de bedoeling van de wet gehandeld.

M&O valt onder de financiële rechtmatigheid; eventuele bevindingen komen in de rechtmatigheidsverantwoording met toelichting aan de orde.

Om een cultuur van eerlijkheid te bevorderen heeft de gemeente Veldhoven de volgende regels afgesproken:

- Afleggen van de ambtseed of -belofte

- Gedragscode voor goed ambtelijk handelen

- Klachtenregeling ongewenst gedrag voor de decentrale overheid

- Regeling melding vermoeden misstand

- Sanctiebeleid

- Regeling verklaring omtrent gedrag

- Informatie over de vertrouwenspersonen.

Een interne frauderisicoanalyse waarin frauderisico’s worden geïdentificeerd en relevante interne controlemaatregelen gedefinieerd om deze frauderisico’s te mitigeren is nog niet integraal aanwezig en onderhanden. Vanwege capaciteitsgebrek is het niet gelukt de risicoanalyse verder door te ontwikkelen.

Binnen de verschillende financieel materiële processen hebben we wel afzonderlijke beheersmaatregelen ingevoerd om frauderisico’s te beperken. De belangrijkste zijn:

- Functiescheiding

- Verantwoording van opbrengsten

- Training m.b.t. integriteit en ondermijning

- Borging van objectieve prijsbepaling

- Training m.b.t. gegevensbescherming en informatiebeveiliging.

- Verbijzonderde interne controle op de meest risicovolle processen.

Desondanks blijven restrisico’s aanwezig, waarvan wij als de belangrijkste identificeren:

- Het doorbreken van interne beheersingsmaatregelen door het management

- Frauderisico in de inkomende subsidies (juiste afgrenzing en voldoen aan voorwaarden)

- Frauderisico dat de Europese en/of interne aanbestedingsrichtlijnen niet worden nageleefd om gunning aan een bevriende partij mogelijk te maken

- Grondexploitaties: risico op onjuiste waarderingen.

In 2024 zijn geen gevallen van fraude vanuit de eigen organisatie naar voren gekomen.

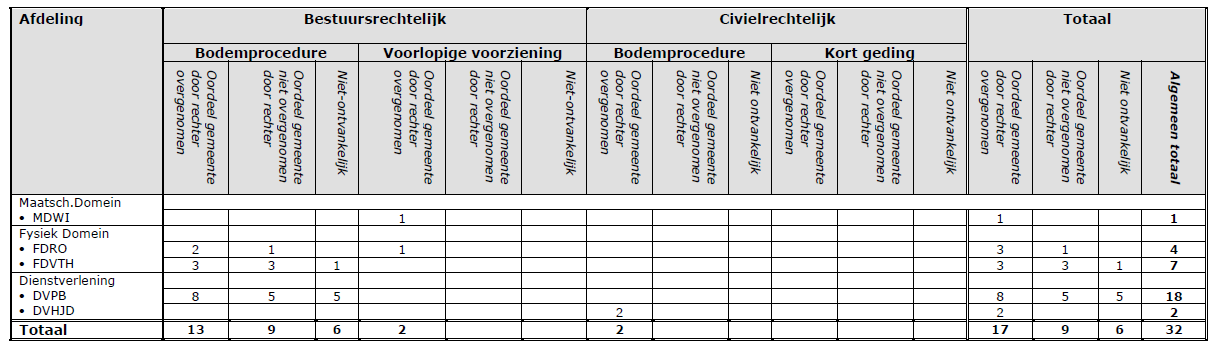

In 2024 heeft de rechter 32 keer uitspraak gedaan in een zaak waarbij gemeente Veldhoven partij is geweest. Het overzicht van de zaken zie je hieronder:

In 2024 heeft de rechter 32 keer uitspraak gedaan in een zaak waarbij gemeente Veldhoven partij is geweest. Het overzicht van de zaken zie je hieronder: